.svg)

FR

FR

De opmars van e-facturatie tussen ondernemingen verhoogt de efficiëntie van financiële processen aanzienlijk. In veel organisaties worden inkomende facturen vandaag automatisch via Peppol doorgestuurd naar de boekhoudsoftware. Hoewel dit operationele voordelen biedt, creëert het tegelijk nieuwe risico’s die vanuit financieel management niet mogen worden onderschat.

.png)

1. Lage toetredingsdrempel tot uw factuurstroom

Het ondernemingsnummer fungeert binnen Peppol als unieke identificatie om facturen te ontvangen. In de praktijk betekent dit dat elke partij met toegang tot dat nummer – publiek beschikbaar – een factuur kan verzenden naar uw organisatie. De toegang tot uw inkomende factuurkanaal is dus relatief open, zonder voorafgaande validatie van de afzender.

2. Automatisering zonder controle verhoogt risico’s

Wanneer e-facturen zonder tussenkomst automatisch worden verwerkt in de boekhouding, ontstaat een kwetsbaarheid in het procure-to-pay proces. Typische risico’s zijn:

Zonder voorafgaande controle kunnen dergelijke facturen leiden tot onterechte betalingen, correcties achteraf en reputatie- of complianceproblemen.

3. Beperkte interactie in bepaalde systemen

In setups waarbij de Peppol-integratie via het accountantskantoor verloopt, ontbreekt soms de mogelijkheid om intern opmerkingen toe te voegen of facturen te annoteren vóór verwerking. Dit bemoeilijkt de interne controleflow en verhoogt afhankelijkheid van externe communicatie (bv. e-mail), wat inefficiënt en foutgevoelig kan zijn.

4.Aanbevolen beheersmaatregelen

Voor CFO’s is het cruciaal om e-facturatie te kaderen binnen een robuust controleproces. Volgende principes zijn essentieel:

Conclusie

Hoewel e-facturatie een belangrijke stap is richting digitalisering en efficiëntie, blijft menselijke en procesmatige controle onmisbaar. Automatisering zonder adequate checks creëert financiële en operationele risico’s. Een goed ingericht controlemechanisme vóór verwerking is daarom geen optie, maar een vereiste voor degelijk financieel beheer.

.svg)

Un client ne paie pas une petite facture. Cependant, vous vous méfiez des frais d'avocat. Vous ne pouvez donc pas vous adresser vous-même au tribunal sans l'intervention d'un avocat ? Comment procédez-vous à cet égard ?

06/03/2025

Selon la presse, pas moins d'un travailleur indépendant sur six craint de faire faillite en raison de la crise du coronavirus. Si cela ne vous convient pas non plus, pouvez-vous toujours protéger votre domicile familial privé contre d'éventuels créanciers dès maintenant ? Comment organisez-vous cela et quels sont les points à retenir ?

21 mars 2022

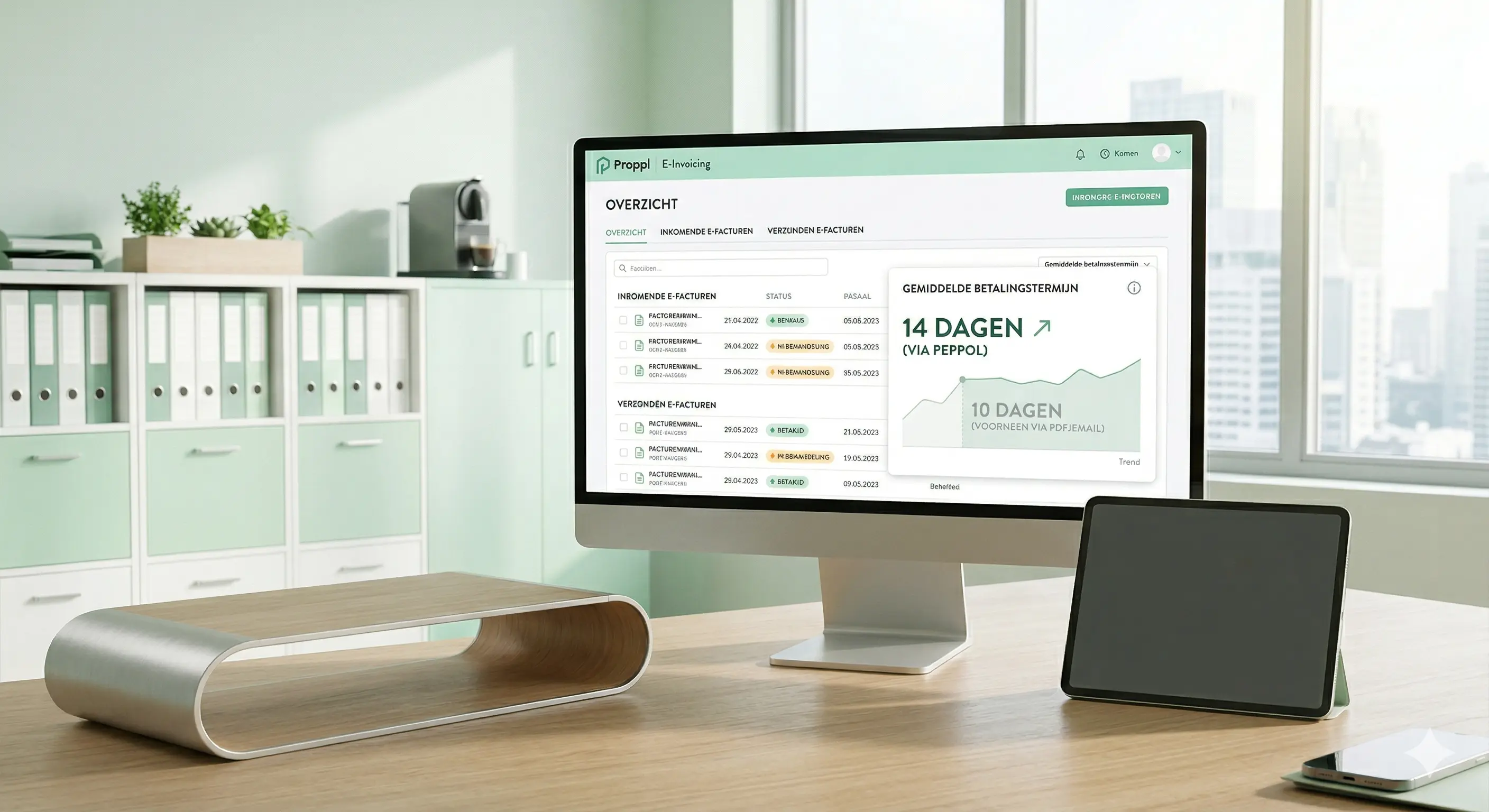

Les factures destinées à d'autres entreprises ne peuvent plus être envoyées sous forme papier ou au format PDF par e-mail. Ils ne se retrouvent donc plus dans la boîte aux lettres. Par conséquent, les factures électroniques sont remarquablement souvent payées en retard. Le délai est de 14 jours maximum, contre 10 jours par e-mail.

Chaque entreprise, quelle que soit sa taille, est désormais tenue de facturer les autres entreprises via le réseau Peppol. La facturation électronique est obligatoire en Belgique depuis le 1er janvier pour toutes les transactions entre entreprises. Cette administration doit passer par le réseau Peppol, un réseau sécurisé d'échange de documents électroniques. Mais vous devez éviter que les factures « disparaissent » dans une boîte aux lettres numérique. C'est là que les choses se compliquent aujourd'hui.

30 mars 2026

Après avoir parcouru notre site web, vous n’avez pas trouvé ce que vous cherchiez et vous n’avez pas trouvé les boutons de démonstration ? Pas de souci. Posez votre question via le formulaire, nous vous recontacterons dans les plus brefs délais.

.svg)

.svg)

.svg)