.svg)

NL

NL

In de pers was te lezen dat maar liefst een op de zes zelfstandigen vreest failliet te gaan door de coronacrisis. Als u er ook niet gerust in bent, kunt u dan uw privégezinswoning nu nog beschermen tegen eventuele schuldeisers? Hoe regelt u dat en wat zijn daarbij een aantal aandachtspunten?

.png)

Risico bij een eenmanszaak. Werkt u niet via een vennootschap, dan is uw privévermogen jammer genoeg niet afgescheiden en staat u m.a.w. met heel uw vermogen in voor alle schulden die u maakt, dus ook uw beroepsschulden.

Een ‘worstcasescenario’. Mocht u dan als zelfstandige failliet gaan, dan zal de curator al uw eigendommen te gelde kunnen maken om uw schuldeisers te kunnen betalen. In het ergste geval kunt u dus ook uw woning kwijtraken…

Het type vennootschap is van belang! Werkt u via vennootschap, dan is uw privévermogen wel afgescheiden als u via een BV(BA) of NV werkt, maar niet als u bv. een VOF of een oude CommV heeft. Beroepsschuldeisers kunnen in dat geval niet alleen beslag leggen op de machines en voorraden van uw CommV maar – indien nodig – ook op uw privévermogen en dus ook op uw huis.

Via een notariële akte. Wilt u uw gezinswoning veilig stellen voor schuldeisers en dat zolang u leeft, dan moet u een zgn. verklaring van onbeslagbaarheid afleggen bij uw notaris. Hij maakt daartoe een notariële akte die hij vervolgens laat inschrijven op het bevoegde kantoor rechtszekerheid (het vroegere hypotheekkantoor).

Voor zo’n verklaring van onbeslagbaarheid moet u rekening houden met een kostprijs van zowat € 1.500.

Tip: Ook een zelfstandige in bijberoep kan die verklaring afleggen.

Let op! Uw inboedel is er wel niet door beschermd.

.svg)

Je hebt een bestelling geplaatst bij een leverancier, maar verneemt plots dat die failliet is gegaan. Wat nu? Betekent dat automatisch dat je bestelling niet meer geleverd wordt? En wat als je leverancier een gerechtelijke reorganisatie aanvraagt? In dit blogbericht bespreken we de stappen die je kan nemen en de rechten die je hebt in dergelijke situaties.

01/06/2025

Een klant vraagt u om uw factuur aan hem te crediteren en een nieuwe factuur naar zijn vennootschap te sturen. Of iemand anders betaalt de factuur van uw klant. Is daar iets mis mee? Met welke aandachtspunten moet u rekening houden?

05/06/2025

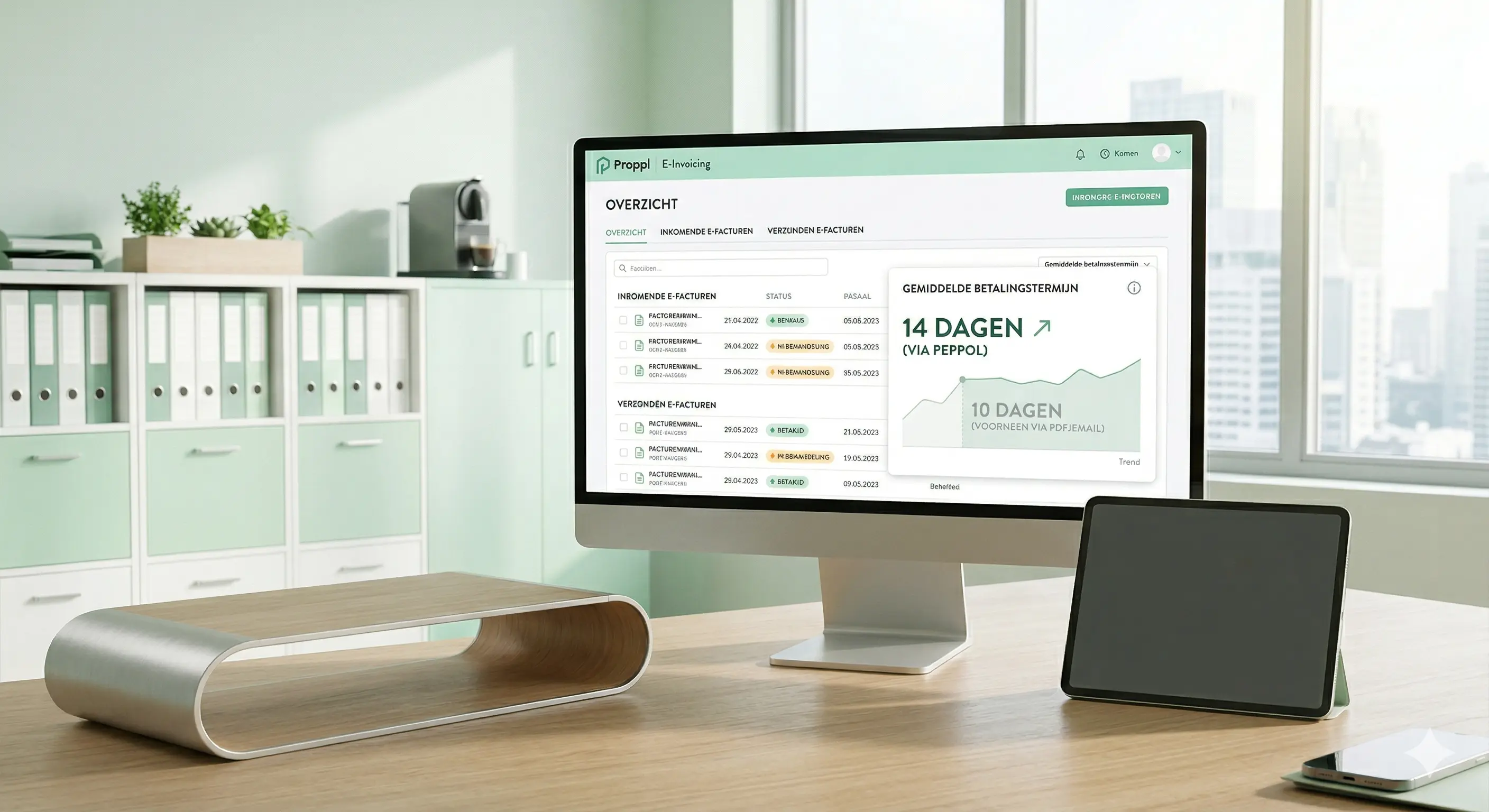

Facturen naar andere ondernemingen mogen niet langer op papier of als pdf per e-mail verstuurd worden. Ze komen dus niet meer in de mailbox terecht. Hierdoor worden e-facturen opvallend vaak laattijdig betaald. De termijn loopt op tot 14 dagen, terwijl dat per mail 10 dagen was.

Elk bedrijf, hoe klein ook, moet nu aan andere ondernemingen verplicht factureren via het Peppol-netwerk. De elektronische facturatie is in België sinds 1 januari verplicht voor alle transacties tussen ondernemingen. Die administratie moet via het Peppol-netwerk verlopen, een beveiligd netwerk om elektronische documenten uit te wisselen. Maar u moet vermijden dat facturen ‘verdwijnen’ in een digitale brievenbus. Net daar loopt het vandaag moeilijk.

30/3/2026

Als je net niet van je stoel viel na alles wat je op onze website las en daardoor de demo-knoppen gemist hebt, kan je ons ook altijd zo een vraag stellen. Vul het formulier in en we nemen zo snel mogelijk contact met je op.

.svg)

.svg)

.svg)