De liquiditeit van een onderneming wordt vaak in één adem genoemd met de solvabiliteit en rentabiliteit. Ze zijn dan ook onlosmakelijk met elkaar verbonden. Een onderneming heeft nood aan voldoende liquiditeit om de handelscyclus te doen draaien, net zoals een motor niet zonder brandstof of andere energiebron kan. Schulden moeten namelijk betaald worden, en liefst niet met andere schulden want dat kan wel eens dramatisch uitpakken. Te veel geld – en er niets mee doen – zet dan weer de algemene rentabiliteit onder druk, verhoogt het balanstotaal en heeft een negatieve impact op de solvabiliteit.

Net als op andere vlakken gaat het ook hier om het juist evenwicht.

De evolutie van de liquiditeit in een onderneming analyseren we via twee rubrieken:

- 54/58 (liquide middelen)

- 50/53 (geldbeleggingen)

54/58: liquide middelen

Dat is kort door de bocht het geld waarmee het bedrijf aan de slag kan om de handelscyclus te financieren. Het is vandaag beschikbaar en dient om de facturen van morgen te betalen.

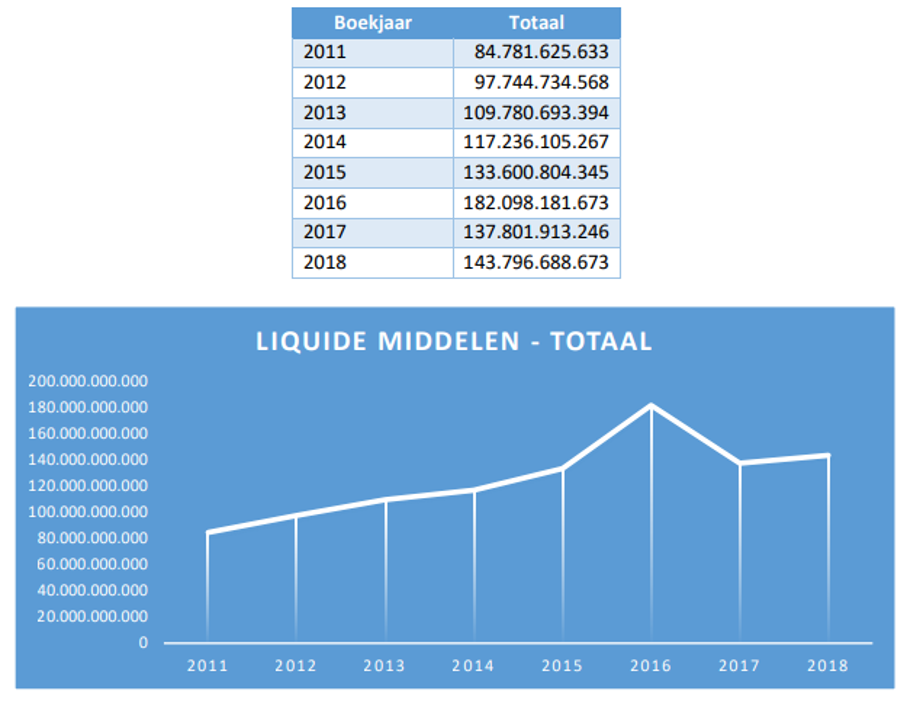

Dit is het totaal van die rubriek voor alle pakweg 430.000 balans plichtige vennootschappen:

De trend is duidelijk en vertoont een lineaire stijging. De piek in 2016 kan gerelativeerd worden en is vooral het resultaat van een paar ondernemingen. Zo heeft Cobrew een aanzienlijk bedrag aan vorderingen op lange termijn gerecupereerd en noteert het maar liefst € 24.608.473.238 voor die rubriek. Zonder dat toch wel uitzonderlijke bedrag ligt het totaal op € 157.489.708.435, waardoor 2016 nog steeds een recordjaar is, maar minder uitgesproken.

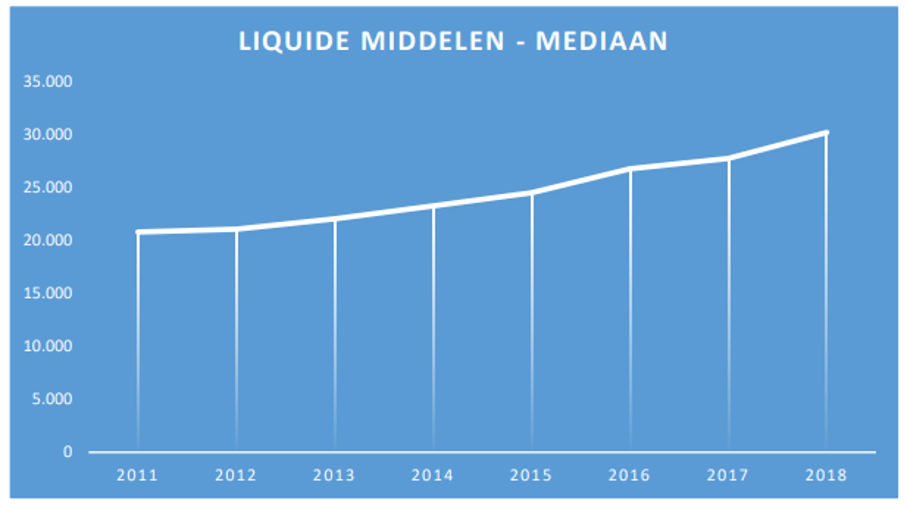

Om een beter idee te krijgen van wat dat voor de individuele ondernemingen betekent, leggen we er de evolutie van de mediaan naast. Hier stellen we vast dat die mediaan regelmatig en stevig stijgt:

Een stijging met 50% op 8 jaar is heel wat meer dan de inflatie voor die periode (14%).

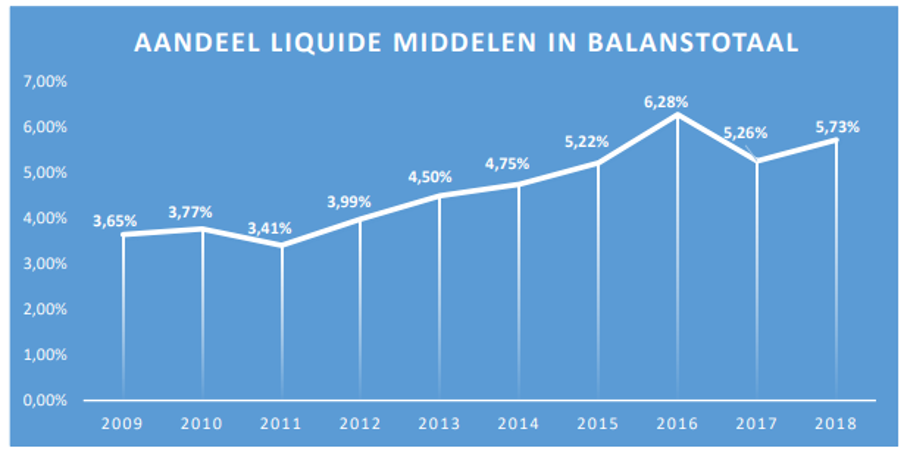

Wat betekent dat in verhouding tot het balanstotaal?

Ook dat percentage stijgt regelmatig.

De buffer aan liquide middelen neemt dus steeds meer plaats in op de balans. Bedrijven weten echter goed dat dit geld een werkmiddel en geen doel op zich is.

Bij die toename mogen we zeker de crisis van 2008 niet uit het oog verliezen. Die zorgde voor druk op de liquide middelen, waardoor een betere buffer nadien noodzakelijk was.

Dan trok de conjunctuur opnieuw aan en werden de handelscycli rendabeler. Wanneer geld beter circuleert, helpt dat om nieuwe liquide middelen te genereren.

Vergeten we ten slotte niet dat korte termijn beleggingen van geldelijke overschotten al een aantal jaar geen cent meer opbrengen. Misschien heeft dat type belegging wel gewoon haar populariteit verloren.

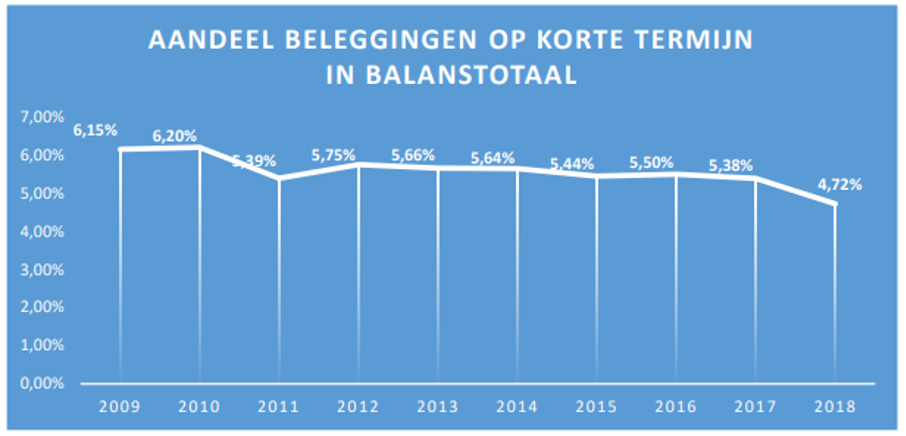

50/53: geldbeleggingen

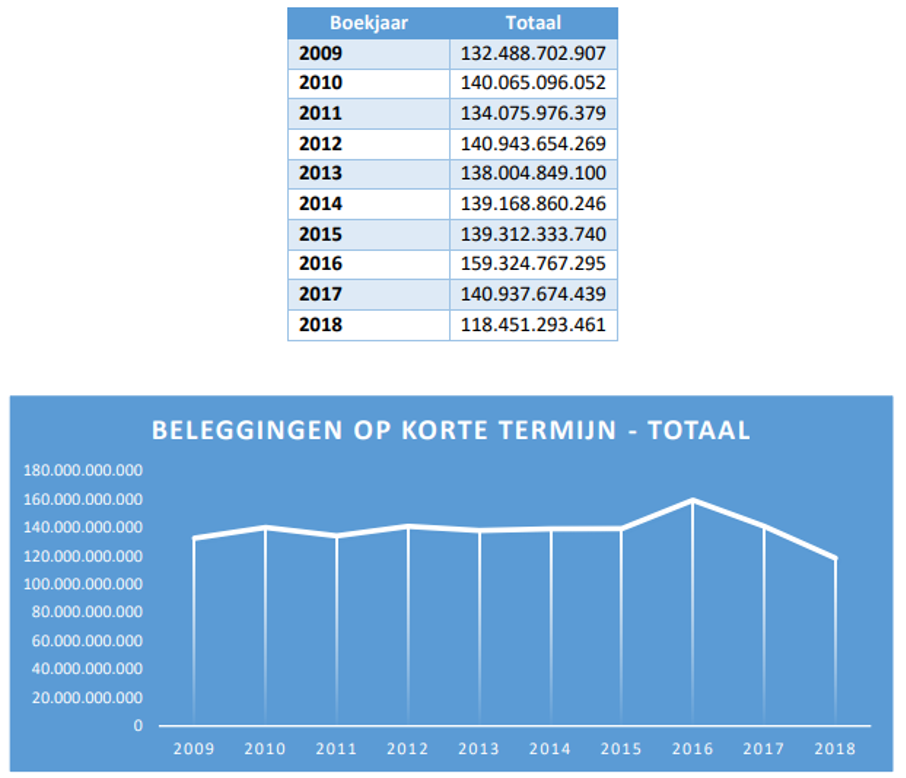

Om daar een idee van te krijgen, nemen we de evolutie van rubriek 50/53 onder de loep. Dat zijn de beleggingen op korte termijn (minder dan een jaar). Het is een soort tactische reserve die binnen afzienbare tijd beschikbaar is maar in principe niet voor de financiering van de handelscyclus dient.

Ook hier zien we een aanzienlijk totaalbedrag voor alle balansplichtige vennootschappen, met weliswaar een lichte daling in de laatste twee boekjaren.

De grafiek vertoont opnieuw een piek in 2016, terwijl het bedrag voor 2018 een slordige 31 miljard lager ligt dan een jaar eerder.

Uit onze eerdere analyse rond dividenden bleek dat ondernemingen voor boekjaar 2018 in totaal een uitzonderlijk hoog bedrag van € 84 miljard uitkeerden, ruim € 40 miljard meer dan een jaar eerder. Die gulheid zal in 2019 uiteraard een impact hebben op de beschikbare liquide middelen.

Wat betekent dat in verhouding tot het balanstotaal?

De dalende rentevoeten laten hier de laatste jaren duidelijk hun sporen na. Ondernemingen doen minder inspanningen om op korte termijn te beleggen omdat het niets meer opbrengt.

Het is waarschijnlijk ook een gevolg van de langzaam dalende conjunctuur. De handelscycli vertragen, de voorraden roteren minder, en dat knabbelt aan de liquiditeit.

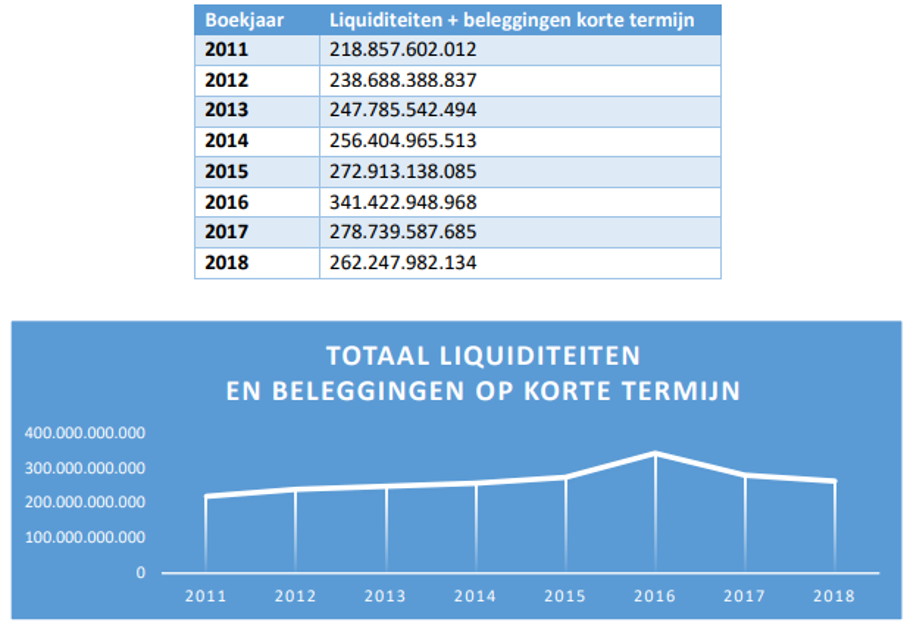

Het totaalbeeld?

Zonder de piek in 2016 zien we een continue stijging tot 2017 en een terugval in 2018 (-6%). Het hoge bedrag aan uitgekeerde dividenden voor boekjaar 2018 zal waarschijnlijk een negatieve impact hebben op 2019.

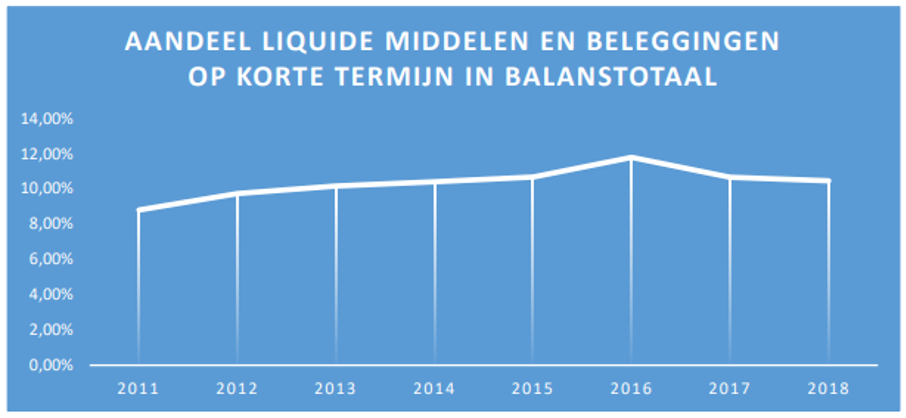

Wat betekent dat in verhouding tot het balanstotaal?

Na de piek in 2016 daalt het aandeel lichtjes en we verwachten dat zoals eerder aangehaald ook in 2019:

Is het verstandig om meer dan 10% aan liquide middelen te hebben?

Neen

Meer dan 10% van de middelen in niet-productieve liquiditeiten stoppen, betekent voor veel ondernemingen dat ze er een belangrijk stuk van hun eigen vermogen aan wijden, dat waarschijnlijk wel voor wat beters kan dienen. In het slechtste geval verhogen bedrijven hun schulden om die niet-productieve middelen te onderhouden, waardoor de onderliggende kost enorm is. We mogen namelijk niet vergeten dat ruim 20% van de ondernemingen die een jaarrekening neerleggen geen solvabiliteit van 10% kunnen voorleggen. Liquide middelen zijn voor hen vaak schaars en duur.

Een onrechtstreeks gevolg van een overschot aan liquide middelen is een slechtere solvabiliteit. Het aandeel van het eigen vermogen in het balanstotaal (solvabiliteitsratio) daalt namelijk door de stijging van dat balanstotaal.

Als er op korte of middellange termijn niets met het geld gedaan wordt, zal het via een dividend uitgekeerd worden. En dat kan de slagkracht van een onderneming verzwakken wanneer de conjunctuur omkeert.

Ja

Voldoende liquide middelen maken vlotte betaling mogelijk en zijn goed voor een vlot verloop van de handelscyclus.

Wanneer een onderneming wat geld in reserve heeft, wordt er toch wat anders naar mogelijke investeringen gekeken, wat op zich al één van de beste garanties is om te blijven draaien.

De conjunctuur doet het minder goed dan voorheen. De groei vertraagt en de betalingstermijnen worden langer. De voorraden roteren minder snel dan in 2016 en dan is een reserve aan liquide middelen welkom. Ondernemingen met een tekort lopen het risico om er in de daarop volgende jaren de gevolgen van te dragen.